Poreski vodič za početnike: koje poreze plaćamo i koliko

Piše: Mihailo Gajić, urednik ekonomskog sadržaja Talasa

Želite da znate koji porezi postoje i koje od njih morate, i koliko, da plaćate? Ovo se, nažalost, ne uči u školi, a i naš poreski sistem skrojen je tako da se porezi ne vide. Zato većina ljudi i ne zna da uopšte plaća neke poreze, pa misle da je sve što dobiju od države zaista besplatno ili da to plaća neko drugi umesto njih. Ova diskrepanca između toga koliko poreza zaista plaćamo u odnosu na to šta vidimo da plaćamo naziva se poreska iluzija i nije jedinstvena samo za Srbiju, već je prisutna u većini zemalja sveta.

Kada ste zaposleni

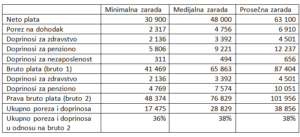

Ako ste, kao najveći broj ljudi u Srbiji, u radnom odnosu (imate potpisan ugovor o radu, sa pripadajućim pravima i obavezama), onda vi i ne vidite šta plaćate, jer u vaše ime i za vaš račun poreze i doprinose isplaćuje poslodavac. Vi ćete samo na obračunskom listiću videti niz brojeva koji vam neće puno značiti. Zbog toga se kod nas pregovara o neto plati (novcu koji vam legne na račun), dok se u drugim zemljama kao što su SAD, Velika Britanija ili Nemačka pregovara o bruto plati (ukupnoj sumi koji poslodavac mora da plati za vaš angažman). Kao zaposleni, u obavezi ste da plaćate porez na dohodak (šire poznatiji kao „porez na zarade“) koji iznosi 10% bruto plate, uz jedan deo plate koji je neoporezovan i koji se menja svake godine (trenutno je to 18 300 rsd).

Pored poreza, morate da plaćate i doprinose, za zdravstveno, penziono i osiguranje u slučaju nezaposlenosti i ovde ne važi neoporeziv deo. Za razliku od poreza koji idu na finansiranje opštih uloga države, pa ne dobijate nikakvo novo pravo time što ih plaćate (na primer, policija ili vatrogasci će doći da zaštite vas ili vašu imovinu bez obzira da li i koliko poreza ste platili), plaćanje doprinosa povezano je sa nekim državnim uslugama – u našem slučaju mogućnosšću da se lečite, primate novčanu naknadu ako izgubite posao ili penziju nakon radnog veka. Doprinosi se plaćaju tako što se iz bruto plate izdvaja 5,15% za zdravstveno osiguranje, 0,75% za nezaposlenost i 14% za penziono osiguranje. Poslodavac na tu sumu mora doda još 5,15% za zdravstvo i 11,5% za penziono – pre par manjih reformi odnos toga što plaća radnik iz bruto plate a šta psolodavac bio je odnosa 1:1, da bi obe strane „plaćale podjednako“. Međutim, ovo je samo računovodstvena fikcija, poreski obveznik ne mora da bude i platilac poreza – akcize na gorivo uplaćuje u srpski budžet benzinska pumpa, ali njihov iznos snosimo mi kada punimo auto gorivom, jer su akcize već uračunate u cenu goriva. Teorijski, koja strana snosi koliko poreza zavisi od mogućnosti prebacivanja poreza na drugog – što bi ekonomskisti rekli, od elastičnosti ponude i tražnje. U praksi, za najveći broj zaposlenih ovo znači da poslodavac svoje trošove prebacuje na radnike; ovo ne važi samo u retkim slučajevima deficitarnih zanimanja gde je veća tražnja za potrebnim kadrovima nego što njih ima na tržištu, što je u Srbiji izvan manjeg broja profesija prilično retko.

Ovo zamešateljstvo podele doprinosa na ono što „plaćaju radnici“ i „plaćaju poslodavci“ dodatno je zakomplikovalo situaciju: dok je u drugim zemljama bruto plata ukupan trošak poslodavca da angažuje radnika (neto plata i svi pripadajući porezi i doprinosi) kod nas bruto plata podrazumeva samo porez na zaradu i doprinose „na teret radnika“. Zato se kolokvijalno to naziva „bruto 1“, dok „bruto 2“ podrazumeva i socijalne doprinose koje „plaća poslodavac“ mada smo videli da u praksi i oni padaju na teret zaposlenog.

Ovo je računica poreza i doprinosa na minimalnu zaradu (najmanja zakonski moguća zarada), medijalnu zaradu (najčešće isplaćena zarada) i prosečnu zaradu u Srbiji.

Kada radite, ali niste zaposleni

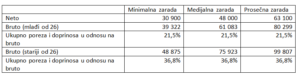

Međutim, u Srbiji ima dosta ljudi koji rade, ali nisu u klasičnom radnom odnosu. To je prvenstveno u slučaju privremenih i povremenih poslova, kada je posao nije stalnog karaktera, a najčešće se radi preko omladinske zadruge (zakon predviđa da se na ovakav način mogu angažovati radnici do 120 radnih dana godišnje). Ako ste nezaposleni, a radite preko omladinske, plaćaju se puni porezi i doprinosi, plus provizija omladisnke od 10% i PDV-a na tu proviziju, pa je to prilično skuplje i više se isplati angažovati nekoga preko ugovora o radu na određeno. Ali ako niste nezaposleni, nego na školovanju (srednjoškolci ili studenti do 26 godina starosti) ovo se u praksi često zloupotrebljava, jer je poresko opterećenje niže za one koji su na školovanju, jer se ne plaćaju penzioni doprinosi.

Pored ovoga, određeni broj ljudi radi i preko ugovora o delu. Ovaj vid angažmana prvenstveno je namenjen ljudima koji rade u posebnim delatnostima (slobodne profesije kao što su umetnici, prevodioci itd) koje ne podrazumevaju standardni odnos radnika i poslodavca ili kao dodatni posao za ljude koji su već angažovani, ali se isto u praksi često izvrdava, jer je poreski tretman ovih oblika rada malo povoljniji. U ovom slučaju autoru se priznaju normirani troškovi, u iznosu od 34%, 43% ili 50%, što znači da se za toliko umanjuje poreska osnovica. Na tako dobijen iznos, plaća se 20% poreza na dohodak, kao i socijalni doprinosi za penziono od 26% i zdravstvo od 10,3% (ovi doprinosi za zdravstvo se ne plaćaju ako je osoba na neki drugi način već zdravstveno osigurana, na primer ako je penzioner ili je već u radnom odnosu ma drugom mestu).

Ovo je kratak prikaz poreza koji plaćamo na prihode od rada. Pored toga, postoje i drugi vidovi prihoda, kao i ceo niz poreza na potrošnju, o čemu ćemo se baviti u nekom od narednih tekstova. Takođe, ovo sve važi ako ste fizičko lice, ali ako ste preduzetnik stanje može biti drugačije, pa ćemo i to detaljno pokriti posebnim tekstom.

Članak je prenet sa portala Talas.